“El alza de la velocidad monetaria provocará una INFLACIÓN ESTRUCTURAL que no podrá ser controlada ni por los Gobiernos ni por la Banca Central.“

Russell Napier, macroestratega de mercado, causó revuelo en el mundo financiero hace un año cuando pidió un cambio de régimen. Después de casi 30 años en los que la economía global se caracterizó por la deflación, el observador cree que está comenzando una etapa de inflación ascendente.

Recientemente, The Market NZZ habló con Napier sobre este tema.

En esta entrevista, Russell sostuvo que gran parte de la INFLACIÓN ACTUAL es causada por el lado de la oferta, que se ajustará y bajará, por lo que afirma que es TEMPORAL. Sin embargo, A LARGO PLAZO LA INFLACIÓN estará impulsada por el crecimiento del dinero en circulación, siendo esta última ESTRUCTURAL.

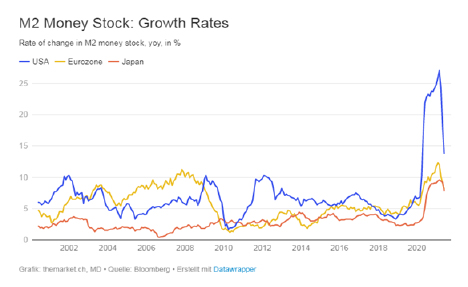

Según la gráfica, Estados Unidos (línea azul) alcanzó un crecimiento interanual del 27% que viene disminuyendo y se cree que se ubicará alrededor del 10%. En Europa (línea amarilla), el crecimiento es del 10% e incluso en Japón (línea naranja) está muy por encima de su promedio.

A partir de esto, se infiere que nos estableceremos en un crecimiento monetario amplio cercano al 10% durante varios años, teniendo como consecuencia una tasa de inflación superior al 4%.

¿Por qué?

El Gobierno participa en el sistema bancario comercial otorgando garantías de préstamos al sector privado, es decir, no es el Banco Central el que genera la mayor parte del dinero, sino los bancos comerciales. Es por eso que los Gobiernos, a través de sus garantías de préstamos a los bancos comerciales, pueden crear el dinero que quieran, tal y como lo vienen haciendo como “medida de emergencia” para hacer frente a los efectos de la pandemia.

Russel Napier cree firmemente que volveremos al sistema en el que los bancos centrales no tienen participación en la gestión del crecimiento monetario.

Claramente, el gobierno nunca afirmará esto porque el objetivo de la REPRESIÓN FINANCIERA es robar lentamente el dinero de los ahorradores, mientras los políticos siembran su “árbol mágico de dinero” que genera un crecimiento políticamente orientado e incrementa la inflación.

RENDIMIENTO DE LOS BONOS

Todos los libros se basan en el supuesto de una economía de mercado abierta, en la que el libre albedrío de los inversores hace que el mercado de bonos establezca expectativas de inflación sobre los precios.

Los rendimientos de los bonos nos dicen hoy que esto se ha convertido en historia.

Por otro lado, Napier cree que los bancos centrales son irrelevantes, porque ya no controlan el crecimiento del dinero. Así mismo, expresó que la tarea más importante de los bancos centrales en la actualidad era evitar una sorpresa inflacionaria al alza. Pero no pueden, no les toca a ellos porque ya no controlan la creación de dinero. Sencillamente, el poder ha pasado a manos de los Gobiernos.

Entonces, también son los Gobiernos los que pondrán un límite a los rendimientos de los bonos a un nivel permanente por debajo de la inflación mediante una política de control de la curva de rendimiento cuando los bancos centrales ya no quieran continuar con la QE y dejen de comprar bonos.

¿Qué sucederá después?

La velocidad del dinero despegará. Revisa nuestro post sobre la Configuración Explosiva

Si nos fijamos en la historia financiera de Estados Unidos, de 1959 hasta 2009, la velocidad del dinero se mantuvo en un rango estable por encima de 1,6 como muestra la gráfica.

El cambio a la baja después de 2009 fue el resultado de una política de flexibilización cuantitativa de la Reserva Federal. En ese momento, mucha gente decía que la QE debería crear inflación, pero debido a que la velocidad colapsó, no fue así y no hubo inflación.

Por lo tanto, se concluye que los rendimientos de los bonos se desvincularán por completo de la inflación, pero si existe una relación con la velocidad monetaria.

Aunque no se puede pronosticar el próximo comportamiento de la velocidad del dinero, se cree que el riesgo de que se dispare es más alto que en cualquier otro momento desde la década de 1970.

El alza de la velocidad monetaria provocará una INFLACIÓN ESTRUCTURAL que no podrá ser controlada ni por los Gobiernos ni por la banca central. TODOS LOS ACTIVOS REALES GANARÁN PROTAGONISMO CONTRA LOS ACTIVOS FINANCIEROS.

El problema del oro en el último año fue que las tasas de interés subieron, porque la gente aún cree que existe un vínculo entre la inflación y las tasas de interés. Es decir, si la gente cree que habrá una inflación del 4%, dirán que las tasas de interés estarán en el 5% o 6%, por lo que no son atraídos a comprar oro aún.

Sólo cuando la gente de a pie comience a darse cuenta de que el vínculo entre la inflación y las tasas de interés se ha roto, el precio del oro se disparará. Napier cree que los Gobiernos seguirán una política de represión financiera en la que el nivel de la tasa de interés se mantenga deliberadamente por debajo de la tasa de inflación para eliminar los altos niveles de deuda contraídos, perjudicando a los ahorristas y favoreciendo a los deudores.

En Onza Troy impulsamos el ahorro en activos reales como el oro y plata físicos, ofreciendo una alternativa de diversificación de los activos financieros y depósitos bancarios.