“Ya se están dando los primeros indicios del desarrollo de la estanflación en el mundo con cierres de fabricas y puertos en China, caída del mercado de valores y contracción del PBI en el primer trimestre del año.”

La inflación, y específicamente la estanflación, hace que invertir sea más desafiante.

En un entorno inflacionario, el efectivo y los bonos no son una buena opción ya que sus rendimientos suelen estar por debajo del nivel de inflación. Ocurre lo mismo con las acciones.

En cambio, los bienes raíces tienden a funcionar mejor. Desde el inicio del Covid-19, el precio de la vivienda subió un 10 – 15% gracias al tipo de cambio. Sin embargo, el precio de la vivienda ajustado a la inflación podría estancarse lateralmente durante bastante tiempo en un escenario de estanflación.

Asi mismo, los precios de las materias primas industriales, aumentan con la inflación. Sin embargo, pueden ser muy volátiles, con fuertes retrocesos incluso en entornos favorables para ellas. Por otro lado, los productos básicos monetarios tienen una correlación eventual con la inflación, pero no necesariamente en el momento exacto de alta inflación como lo hacen las materias primas industriales.

El oro, en particular, tiende a funcionar bien en entornos estanflacionarios y a resistir en entornos recesivos.

INFLACIÓN MONETARIA Y RESTRICCIONES DE RECURSOS

A largo plazo, la inflación monetaria y la inflación de precios están altamente correlacionadas. Los grandes períodos inflacionarios de la historia suelen tener una combinación de inflación monetaria y cuellos de botella del lado de la oferta. Es por eso que incluso cuando los cuellos de botella del lado de la oferta se resuelven y la tasa de inflación se estabiliza, los precios y la cantidad de dinero en el sistema se vuelven más altos.

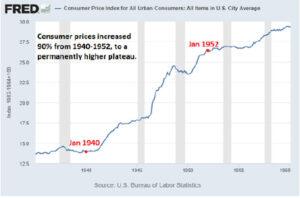

Por ejemplo, durante la Segunda Guerra Mundial, la inflación se disparó en Estados Unidos. Eventualmente, la tasa de inflación se estabilizó…

… pero el nivel de precios de bienes y servicios alcanzó niveles permanentemente más altos.

UNA MIRADA MÁS CERCANA A LAS ACCIONES

En entornos inflacionarios, las “acciones de valor” (acciones mineras y de energía) suelen resistir mejor que las “acciones de crecimiento” (acciones tecnológicas). La siguiente gráfica muestra un ejemplo de la historia de EE.UU. hasta el otoño de 2020 (desde entonces ha habido un período de rendimiento superior al valor):

Los periodos con mayor desempeño de valor fueron las décadas de 1940, 1970 y 2000, que también fueron las tres principales décadas inflacionarias durante este período. Las dos décadas en las que el crecimiento superó significativamente fueron las de 1930 y 2010. Esto se debe a dos principales razones:

-

PRESIÓN DE VALORACIÓN:

En muchos casos, las acciones se valoran en relación con los bonos. Si los bonos del Tesoro nominalmente libres de riesgo rinden un 8%, entonces, exigiría altos rendimientos para las acciones y, por lo tanto, valoraciones bajas ajustadas al crecimiento. Pero si los bonos solo rinden un 1%, entonces está más dispuesto a pagar un precio más alto por acciones decentes. Incluso si solo espera un rendimiento del 3 – 5% de ellos, sigue siendo mejor que los bonos del Tesoro.

Cuando la inflación y los rendimientos de los bonos suben, pueden afectar especialmente a las acciones de crecimiento de alto valor. Desde entonces, hemos visto una divergencia masiva en el rendimiento entre las acciones de valor (línea morada), de crecimiento (línea naranja) e hipercrecimiento (línea azul) a medida que la inflación y los rendimientos de los bonos aumentaron:

-

VALOR DE INVENTARIO INFLADO Y COSTO DE REEMPLAZO:

En entornos inflacionarios, en los que el costo de los bienes aumenta y hay múltiples retrasos y escasez en la adquisición de diversos bienes, tener un gran inventario es algo bueno. El valor de ese inventario tiende a aumentar mientras se mantiene, y protege a la empresa de la escasez y las interrupciones.

Los activos que son difíciles de construir tienden a subir mucho de valor, ya que su costo de reposición se vuelve mucho más alto. En un mundo de escasez de cadena de suministro y energía, la mayoría de los activos existentes de producción y transporte de energía, capacidad de fabricación y transporte se vuelven mucho más valiosos.

CONCLUSIÓN FINAL

El mundo ha estado en una tendencia desinflacionaria durante aproximadamente cuatro décadas. La breve excepción inflacionaria durante este período fue a mediados de la década de 2000, cuando las materias primas escasearon y se encarecieron.

Sin embargo, esto no se sintió fuertemente en los países desarrollados; la mayor parte de estas presiones inflacionarias se exportaron a los mercados emergentes. El costo de la mano de obra continuó suprimiéndose porque había abundancia de mano de obra extranjera barata.

En la década de 2020, todo esto es diferente. Los productos básicos vuelven a ser escasos, pero a diferencia de la década de 2010, la mano de obra también es escasa.

China ya no está aumentando la capacidad de fabricación como lo hacía en la década de 2000. La capacidad de envío global está limitada. Están ocurriendo guerras, lo que reduce la globalización y fuerza la duplicación de recursos de varias maneras.

RECOMENDACIÓN ONZA TROY PERÚ

Como vimos en el post anterior ESTANFLACIÓN EN EL MUNDO, ya se están dando los primeros indicios del desarrollo de la estanflación en el mundo con cierres de fabricas y puertos en China, caída del mercado de valores y contracción del PBI en el primer trimestre del año en un -1.4% en Estados Unidos, así como una tasa de inflación global rondando el 8%.

Onza Troy Perú te recomienda hacer una inversión segura en oro y plata certificada para proteger tu riqueza, en medio de una década dominada por los commodities e inflación.